Vergleich zwischen Girocard, Debitkarte und Kreditkarte

15.01.2023Ab dem 1. Juli 2023 werden (quasi) keine Girocards mit Maestro-Logo mehr ausgegeben. Denn Mastercard stellt diesen Dienst nach und nach ein. Viele Banken und Sparkassen haben darauf bereits reagiert. Daher erhalten die Bankkunden meist Debitkarten zum Girokonto.

Inhaltsverzeichnis

Die richtige Bankkarte finden – so geht´s

Die Girokarte (ehemals EC-Karte) ist eine der beliebtesten Zahlungsmittel der Deutschen. Bankkunden erhalten sie mit dem Kontomodell. Durch Maestro und V Pay können diese Karten auch außerhalb von Deutschland eingesetzt werden. Doch ab Juli 2023 stellt Mastercard den Dienst Maestro quasi ein (Ausnahmen bestätigen die Regel).

Wenn Sie eine Bankkarte mit Maestro-Logo haben, können Sie diese noch bis zum Ende der Laufzeit einsetzen. In vielen Fällen sind die Karten bis zu vier Jahre gültig. Bis zum endgültigen Aus von Maestro dauert es daher noch mindestens bis 2027.

Was müssen Sie tun?

In den meisten Fällen wird die Girocard durch eine Debitkarte ersetzt. Dann müssen Sie also nichts weiter unternehmen.

Ob und wie V Pay, das Visa-Pendant zu Maestro, weitergeführt wird, ist jedoch noch unbekannt (Stand: 01/2023).

Der Kartenvergleich – Girocard, Debitkarte und Kreditkarte

Aussehen

Die Form ist nahezu bei allen drei Plastik-Karten gleich. Doch viele Banken und Sparkassen drucken die IBAN bzw. Kartennummer nicht mehr auf die Vorderseite der Bankkarte oder richten die Karte nicht im Quer-, sondern im Hochformat aus.

Auf den Karten finden Sie in der Regel Angaben zum Kontoinhaber, der Bank usw.:

- Name des Karteninhabers

- Logos der Akzeptanzstellen (Girocard, Visa oder Mastercard)

- Die Nummer des Kundenservices

- Kartennummer – bei Debit- und Kreditkarte 16-stellig

Hinweis: Bei klassischen Kreditkarten ist diese fühlbar hochgedruckt. - Ablaufdatum der Karte

- kartenausgebende Bank

- Chip

- NFC-/Kontaktlos-Symbol

- CVC (dreistellige Nummer nach dem Unterschriftsfeld, falls beides vorhanden ist)

- Magnetstreifen

- Unterschrift-Feld

- Entsorgungshinweis

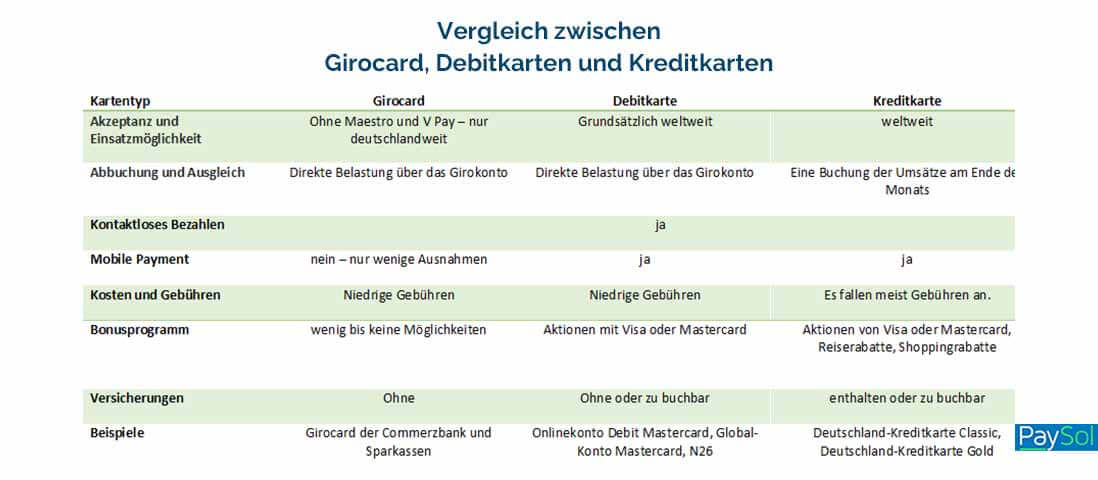

Akzeptanz und Einsatzmöglichkeit

Die Girocard kann ohne das Maestro- oder V Pay-Logo nur in Deutschland eingesetzt werden. Die Bankkarte wird in deutschen Geschäften größtenteils akzeptiert. Die Debitkarte kann dagegen wie die Kreditkarte weltweit eingesetzt werden. Das gilt sowohl für das Abheben von Bargeld als auch beim Bezahlen. Doch in Deutschland werden Mastercard und Visa-Karten nicht überall akzeptiert. Vor allem kleine Läden nehmen teilweise sogar nur Bargeld an.

Onlineeinkäufe

Bei diesem Thema glänzen Debitkarten und Kreditkarten. Denn beim Einsatz der Karten sind diese nicht nur mit höchsten Sicherheitsstandards versehen. Es muss auch eine Zwei-Faktor-Authentisierung durchgeführt werden. Nur Karteninhaber können ihre Visa bzw. Mastercard online einsetzen. Girokarten sind nur im stationären Handel nutzbar.

Abbuchung und Ausgleich

Sobald die Girocard oder die Debitkarte zum Einsatz kommt, wird die Belastung auf dem Konto verbucht. Diese zeitnahe Belastung findet auf dem verknüpften Girokonto statt. Eine Überziehung ist im Normalfall nicht möglich.

Bei der der Kreditkarte handelt es sich um eine Charge-Karte. Das bedeutet, dass die Umsätze auf einem Zwischenkonto gesammelt werden. Dieses Kreditkartenkonto ist nicht für den normalen Zahlungsverkehr zugelassen. Am Ende des Monats gleicht man den offenen Betrag meist per Lastschrift über das Girokonto aus.

Kontaktloses Bezahlen und Mobile Payment

Mittlerweile finden Sie das wellenartige Symbol auf nahezu jeder Karte. Diese sind mit der NFC-Technologie ausgestattet. Bis zu 50 Euro werden beim Auflegen der Karte meist auch ohne PIN-Eingabe kontaktlos bezahlt.

Das bargeldlose Bezahlen mit dem Handy ist jedoch nur mit Debitkarten oder echten Kreditkarten möglich.

Urlaub und Reisen

Für den Urlaub in Deutschland kann eine Girocard oder eine Debitkarte ausreichen. Aber wenn Sie weltweit unterwegs sind, ein Auto mieten oder Hotelzimmer reservieren wollen, gehen Sie mit einer klassischen Kreditkarte (wie der Deutschland-Kreditkarte) auf Nummer sicher.

Kosten und Gebühren

Die Girocard ist bei den meisten Konten inklusiv. Das Abheben von Bargeld und auch das Bezahlen kostet die Kunden wenig bis keine Gebühren. Auch die Debitkarte glänzt meist mit niedrigen Preisen. In vielen Fällen wird auch keine Jahresgebühr fällig. Jedoch können beim Auslandseinsatz hohe Kosten anfallen.

Die Kreditkarte hat in den vergangenen Jahren an Ansehen gewonnen. In einigen Fällen handelt es sich um eine kostenlose Kreditkarte. Doch Kunden sollten auf die Konditionen beim Einsatz im Ausland achten.

Bonusprogramm und Versicherungen

Auch hier werden die Kunden von der Girocard und der Debitkarte enttäuscht. Denn obwohl Inhaber von Debitkarten an Aktionen von Visa oder Mastercard teilnehmen können, bieten Kreditkarten in den meisten Fällen mehr Vorteile.

Sie erhalten auf Online-Plattformen bis zu 5 Prozent Reiserabatt, nehmen an Bonusaktionen teil und besitzen im besten Fall eine Absicherung für Ihren Urlaub.

Zusammenfassung

Mit dem Wegfall von Maestro werden viele Banken und Sparkassen auf das Modell der Debitkarte aufspringen oder die V Pay-Lösung nutzen. Wie lange diese jedoch noch zur Verfügung steht, ist fraglich.

Neben der Debitkarte sollten deutsche Verbraucher auch eine richtige Kreditkarte im Geldbeutel besitzen, besonders wenn sie verreisen wollen. Denn die Debitkarte glänzt bei der Akzeptanz nicht gerade.

Bildquellen:

PaySol.de

CLASSIC

Visa Card Kreditkarte

Die Deutschland-Kreditkarte der Hanseatic Bank

0,00 €

Classic Visa Kreditkarte

- 0,00 € Jahresgebühr

- 0,00 € Gebühr beim Geld abheben1

- 0,00 € Gebühr beim Bezahlen

- Flexible Rückzahlung 3 Monate zinsfrei2

- Mit Google Pay und Apple Pay