Gibt es bald wieder Guthaben-Zinsen?

11.08.2022Die US-Notenbanken planen eine Zinswende und steuern damit gegen die bisher gelaufene Zinspolitik. Wird es in Deutschland auch bald wieder Zinsen auf Sparkonten und Festgelder geben?

Inhaltsverzeichnis

- Neue Situation - andere Zinspolitik?

- +++ Update: Ende der negativen Zinsen und der Nullzinspolitik +++

- Erste Leitzins-Erhöhung seit 2008 - Was ist der Leitzins?

- Leitzins und Inflation in Deutschland

- Was folgt durch die Leitzins-Erhöhung?

- Welche Auswirkungen hat es auf Kredite?

- Womit sollten Aktionäre rechnen?

- Ändert sich auch der Zinssatz bei der Kreditkarte?

- Andere Zentralbanken sind schon auf dem Weg

- Was bedeutet die Zinswende?

- Warum steigen die Zinsen wieder?

- Fakt ist:

- Welche Auswirkung hat diese Entwicklung für private Anleger am Aktienmarkt?

Neue Situation - andere Zinspolitik?

+++ Update (08/2022): Ende der negativen Zinsen und der Nullzinspolitik +++

Seit gut sechs Jahren gibt es keine Zinsen auf Sparkonten, Tagesgelder und konservative Spareinlagen. Das wird sich zukünftig ändern. Aber was bedeutet das für Ihre Finanzen?

Die Europäische Zentralbank (EZB) erhöht den Leitzins um 0,5 Prozent in der EU. Dadurch soll die starke Erhöhung der Inflationsrate abgebremst und die Preise stabilisiert werden. Was diese Erhöhung für Sparer und Verbraucher in Deutschland bedeutet, erfahren Sie in unserem Blog.

Erste Leitzins-Erhöhung seit 2008 - Was ist der Leitzins?

Seit 2008 ist der Leitzins gefallen. Damals stand der Leitzins bei 4,25 %. Im Jahr 2016 waren es dann 0 Prozent – ernüchternd für deutsche Sparer.

Der Leitzins wird von der Europäischen Zentralbank (EZB) festgelegt. Diese entscheidet, welche Zinsen die Banken für Geldeinlagen oder -beschaffungen erhalten bzw. bezahlen.

Die EZB nutzte die Nullzinspolitik, um die Wirtschaft anzukurbeln. Dadurch schnellte die Inflationsrate in die Höhe. Es wurde entsprechend viel Geld in den Markt geschwemmt. Die Aktiengesellschaften konnten sich über ein starkes Wachstum freuen. Denn die Anlagen in konservative Geldanlagen trugen keine Früchte mehr. Die Sparer flüchteten in lukrativere Geldanlagen – wie Aktien, ETFs und Fonds.

Leitzins und Inflation in Deutschland

Leitzins

Inflation

Was folgt durch die Leitzins-Erhöhung?

Was bedeutet die Zinsänderung für konservative Sparer?

Die deutschen Sparer lächeln müde und freuen sich. Denn es gibt bald wieder Zinsen auf Sparbücher, Sparbriefe, Festgelder, Tagesgeld und Co. Doch lachen fällt schwer in Zeiten mit einer Inflationsrate von 7,5 Prozent (Stand: Juli 2022). Zinssätze mit 1 bis 1,5 Prozent fühlen sich an, wie ein Tropfen auf den heißen Stein.

Sicher ist es aktuell nicht verkehrt, eine Geldreserve zurückzuhalten. Denn sollten die Zinsen erneut stärker steigen, kommen auch alte Produkte wieder in Frage.

Eine Bänker-Geschichte zur Erklärung:

Stellen Sie sich einen Bankkunden vor, welcher früher 10.000 Euro anlegen wollte. Er hatte die Chance auf einen Sparbrief von einem Jahr für 6 Prozent und einem Sparbrief von 5 Jahren für 4,25 Prozent. Lächelnd nahm der Mann gegen den Hinweis seines Beraters den Sparbrief mit einer Laufzeit von 5 Jahren.

Nach zwei Jahren gab es nur noch 2 Prozent auf einjährige und 1,3 Prozent auf langjährige Anlagen. Der Anleger freute sich jedoch über die festen Zinsen für die nächsten drei Jahre von 4,25 Prozent.

Welche Auswirkungen hat es auf Kredite?

Wenn Bankkunden in Zukunft einen Kredit benötigen, gibt es schlechte Nachrichten. Denn Baufinanzierungen und Ratenkredite werden teurer. Kredite mit variablen Zinsen werden durch die Leitzins-Erhöhung größtenteils steigen und sollten vermieden werden.

Bauen und Wohnen: Gerade bei Immobilien und Bauspar-Verträgen haben Kunden meist eine lange Zinsbindung und können auch nach der Erhöhung von den niedrigen Zinsen profitieren.

Laut dem Versandhändler Otto auf Anfrage von RTL werden Null-Prozent-Finanzierungen weiterhin angeboten. Gerade bei teureren Produkten wird es diese Option zukünftig geben. Der Händler erhält bei dieser Zahlungsmethode den kompletten Geldbetrag und die Raten werden an eine Bank abgezahlt.

Womit sollten Aktionäre rechnen?

Die Geduld der Anleger in Aktien und ähnliche Produkte wird auf die Probe gestellt. Anleger sollten dafür nur Geld nutzen, welches sie für die nächsten fünf bis zehn Jahre nicht benötigen.

Viele deutsche Sparer haben sich von den schönen Börsenzeiten verführen lassen und sich Sparpläne und Einmal-Anlagen ins Depot geholt. Viele ETFs und Aktien stehen nun im roten Bereich und werden schnell wieder verkauft.

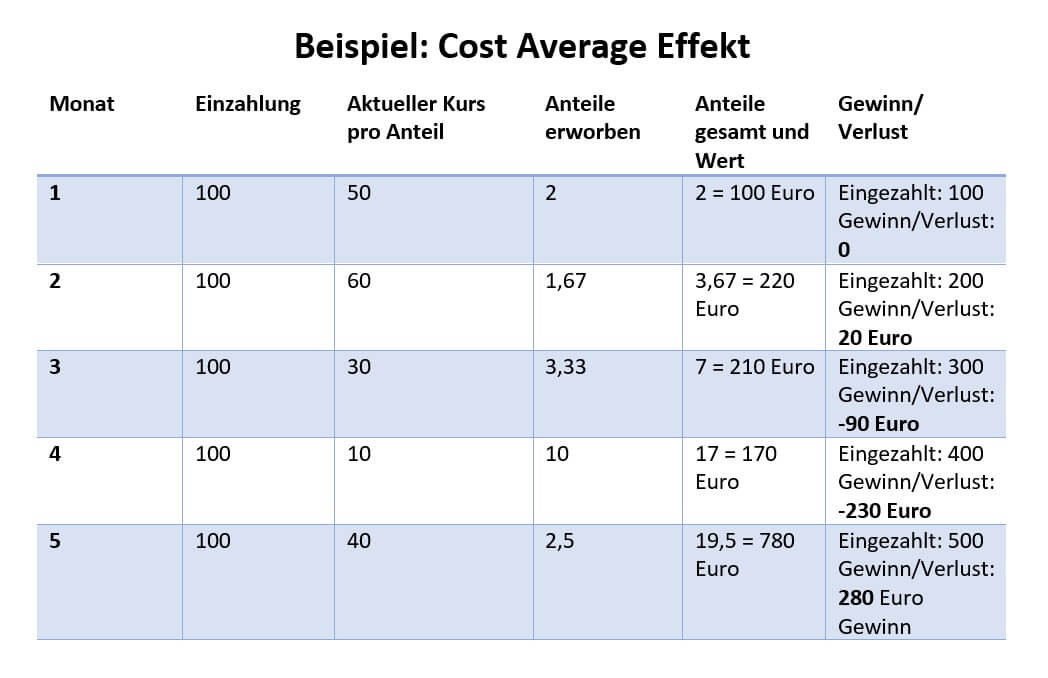

Daher sollten Aktionäre und Anleger Zeit mitbringen. Gerade, wenn der Preis für Anteile fällt, lohnt sich ein Sparplan auf ETFs oder Fonds. Kunden profitieren vom sogenannten "Cost Average Effekt"?

Warum?

Beim „Cost Average Effekt“ kaufen Kunden (wie beim Tanken) zu unterschiedlichen Preisen Anteile ein. Wenn der Kurs wieder steigt, profitiert der Anleger durch den durchschnittlichen Preis. Wichtig ist bei den spekulativen Geldanlagen durchzuhalten. Ein Anlagehorizont von mindestens zehn Jahren bringt gute Chancen. Wenn Kunden dem Sparplan nicht mehr vertrauen, kann dieser pausiert werden. Anteile zu verkaufen, sollte nur im Notfall nötig sein.

Ein Beispiel für den Cost Average Effekt:

Ein Anleger kauft monatlich Anteile für 100 Euro von einem aktienbasierenden ETF

Dieses Beispiel ist ein wenig übertrieben und soll den Effekt nur veranschaulichen. Durch den monatlichen Kauf zu unterschiedlichen Kursen, hat der Anleger automatisch:

- Kurs ist niedrig (günstige Anteile) > mehr Anteile gekauft

- Kurs ist hoch (teure Anteile) > weniger Anteile gekauft

Ändert sich auch der Zinssatz bei der Kreditkarte?

Inhaber einer Deutschland-Kreditkarte können lächeln. Denn die Zinsen der Hanseatic Bank-Kreditkarte bleiben gleich. Auf die Zinsen der Ratenzahlung hat die aktuelle Entscheidung ebenso keine Auswirkung. Die Deutschland-Kreditkarte Classic bleibt für alle kostenfrei.

Andere Zentralbanken sind schon auf dem Weg

Die US-Notenbank Federal Reserve (Fed) hat bereits Anfang des Jahres darüber diskutiert und hob jüngst den Leitzins um 0,25 Prozentpunkte. Seit drei Jahren gab es kein Signal dieser Art.

Was bedeutet die Zinswende?

Seit einigen Jahren fahren die Zentralbanken eine Niedrig-Zinspolitik und verdeutlicht wurde es zuletzt mit dem Negativzins. Doch dieser Kurs hat sich zum Jahresanfang 2022 in manchen Ländern geändert. Die Notenbanken vergeben wieder Zinsen auf konservative Anlagen. Das bedeutet, dass Anleger auf den Aktienmarkt theoretisch mit weiteren Schwankungen und fallenden Kursen rechnen können.

Warum steigen die Zinsen wieder?

Der Auslöser dafür ist die stark steigende Inflation. Die Eurozone hat eine Inflationsrate von bis zu sechs Prozent fast erreicht. Die optimale Entwicklung liegt jedoch bei zwei Prozent. Die europäische Zentralbank redete von einer temporären Erhöhung der Inflation - aber ein Ende scheint nicht in Sicht. Man rechnet bereits mit zweistelligen Prozentzahlen.

Fakt ist:

- Inflation im Europaraum auf 5,8 Prozent (Stand Februar 2022)

- Seit der Einführung des Euros ist der höchste Inflationswert erreicht

- Inflationsrate in Deutschland liegt im Februar 2022 bei 5,1 Prozent

Das Handelsblatt berichtet, dass sich fast 70 Prozent der Ökonomen einig sind: Die Zinswende und die lockere Geldpolitik sind in naher Zukunft vorbei. Dabei stand zur Diskussion den Leitzins der EZB auf ein Prozent anzuheben.

Viele Experten gehen dennoch davon aus, dass ein Sparzins erst im Laufe des nächsten Jahres kommt.

Welche Auswirkung hat diese Entwicklung für private Anleger am Aktienmarkt?

Da konservative Anlagealternativen einen positiven Zins versprechen, verkaufen viele Depotinhaber ihre Anteile von spekulativen Investitionen und nutzen die sicheren Sparmöglichkeiten. Festverzinsliche Anlageprodukte werden attraktiver, während aktienbasierende Produkte im Kurs gedrückt werden. Aktuell haben die Zinserhöhungen aber am Börsenmarkt wenig Wirkung.

pexels.com | Michael Burrows

GOLD

Visa Card Kreditkarte

Die Deutschland-Kreditkarte der Hanseatic Bank

4,90 €

Gold Visa Kreditkarte

- 60 € Startbonus

- Bis zu 5.000 € Startlimit

- Reiseschutz mit deutschem Versicherungsunternehmen

- Keine Fremdwährungsgebühren

- Weltweit Geld abheben

- Rückzahlung in kleinen Raten